")

Zakon o minimalni plači določa pravico do minimalne plače ter način njenega določanja in objave.

Delavec je upravičen do plačila za opravljeno delo najmanj v višini minimalne plače, če pri delodajalcu v Republiki Sloveniji dela poln delovni čas. V primeru krajšega delovnega časa od polnega delavcu pripada najmanj sorazmerni del minimalne plače.

Kaj je minimalna plača?

V minimalno plačo se ne vštevajo vsi dodatki, določeni z zakoni in drugimi predpisi ter s kolektivnimi pogodbami, del plače za delovno uspešnost in plačilo za poslovno uspešnost, dogovorjeno s kolektivno pogodbo ali pogodbo o zaposlitvi (uveljavljeno s prvim januarjem 2020).

Poleg tega v minimalno plačo tudi ni možno vštevati povračil stroškov, ki jih je delodajalec dolžan izplačati delavcu (povračilo stroškov za prehrano med delom, za prevoz na delo in z dela, stroškov na službenem potovanju), kot tudi ne drugih prejemkov iz delovnega razmerja (regres za letni dopust, odpravnine, jubilejne nagrade).

Način določanja in usklajevanje minimalne plače

Z letom 2021 velja nova formula za določitev zneska minimalne plače z navezavo na minimalne življenjske stroške, s čimer se vzpostavlja smiselno razmerje med dohodki delovno aktivnih in delovno neaktivnih oseb ter enakopravnejšo in pravičnejšo obravnavo vseh zaposlenih, predvsem tistih z najnižjimi dohodki.

Znesek minimalne plače se ob upoštevanju rasti cen življenjskih potrebščin, gibanja plač, gospodarskih razmer oziroma gospodarske rasti in gibanja zaposlenosti določi po posvetovanju s socialnimi partnerji najkasneje v roku treh mesecev po spremembi zneska minimalnih življenjskih stroškov, in sicer v razponu med 120 in 140 odstotki minimalnih življenjskih stroškov z navezavo na davčne predpise, ki omogočajo določitev bruto zneska minimalne plače.

Dodatno zakon določa tudi redno letno usklajevanje minimalne plače, in sicer se znesek minimalne plače vsako leto v januarju uskladi najmanj z rastjo cen življenjskih potrebščin. Za uskladitev se uporabi uradni podatek Statističnega urada Republike Slovenije o medletni rasti cen življenjskih potrebščin decembra preteklega leta glede na december predpreteklega leta. Uskladitev zneska minimalne plače se določi po predhodnem posvetu s socialnimi partnerji, upoštevaje tudi rast cen življenjskih potrebščin, gibanje plač, gospodarske razmere oziroma gospodarsko rast in gibanje zaposlenosti.

1.277,72 evra je minimalna plača za leto 2025

Od 1. marca nova najnižja osnova za plačilo prispevkov

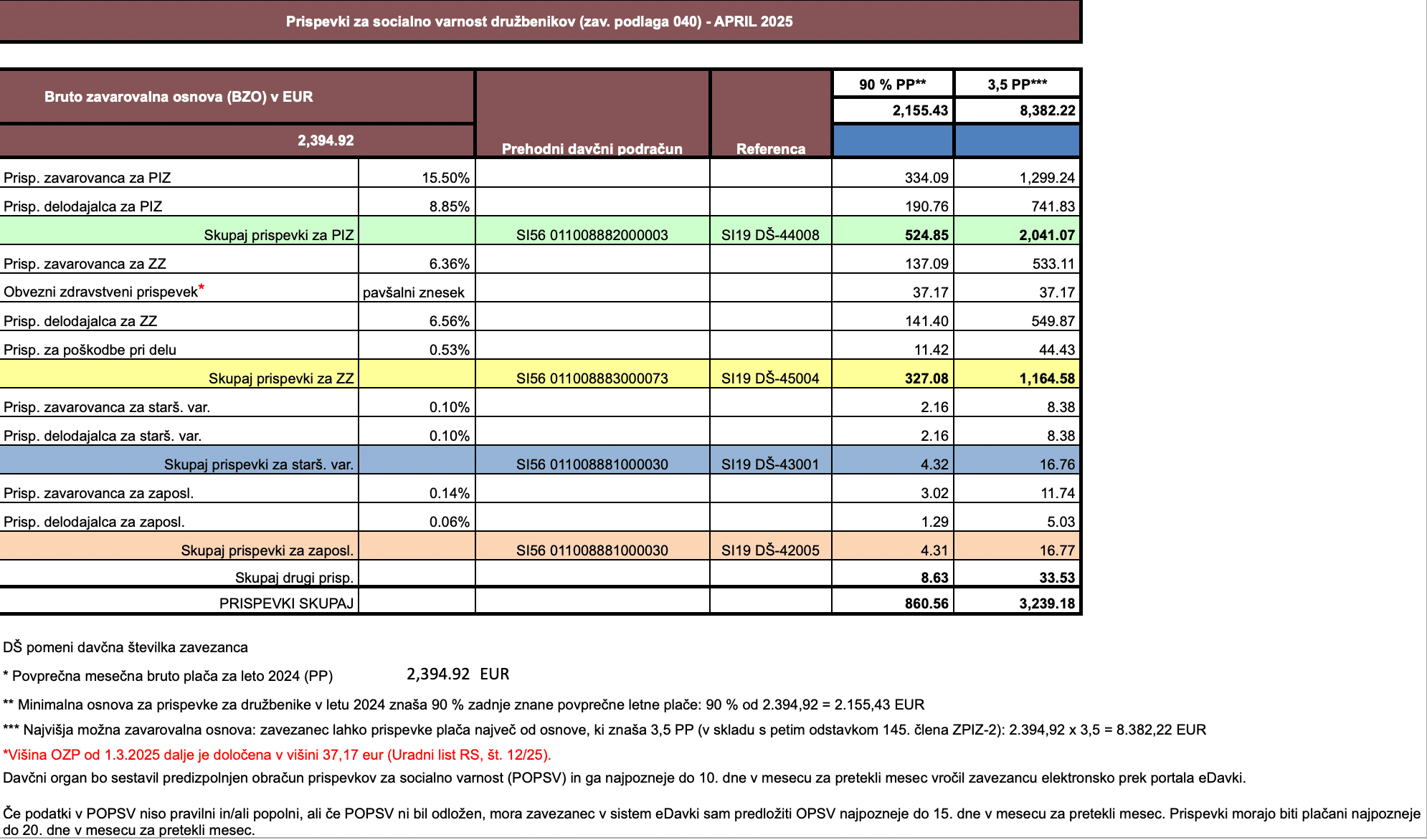

Od 1. marca 2025 naprej najnižja osnova za plačilo prispevkov za socialno varnost znaša 1.436,95 EUR. To določa četrti odstavek 144. člena Zakona o pokojninskem in invalidskem zavarovanju. Do vključno 28. februarja se za izračun uporablja povprečna plača iz predpreteklega leta, od marca dalje pa se upošteva povprečna plača preteklega leta. Za leto 2025 znaša 60 % povprečne letne plače iz leta 2024, ki je bila 2.394,92 EUR.

Prav tako so se povečali prispevki za samostojne podjetnike, kjer najnižja osnova prav tako ne sme biti nižja od 60 % zadnje znane povprečne plače. Znesek minimalnih prispevkov za samostojne podjetnike bo tako 583,92 EUR, kar je okoli 40 EUR več kot prejšnje leto.

Primer – prispevki za socialno varnost, vir: FU (https://www.fu.gov.si/davki_in_druge_dajatve/podrocja/prispevki_za_socialno_varnost/osnove_za_placilo_ter_zneski_prispevkov_za_socialno_varnost/)